Pour être prêt à toutes éventualités en fin de cycle, Martin Roberge, stratège et analyste quantitatif de Canaccord Genuity, mise sur un combo qui comprend à la fois des secteurs « défensifs » et « en croissance » pour 2019.

Après avoir connu une croissance « plus rapide que la moyenne », la progression des économies canadiennes et américaines devrait revenir à la moyenne en 2019, estime le stratège. Il anticipe une croissance économique d'environ 2 % aux États-Unis et autour des « 1,7 %-1,8 % » au Canada. « C'est sûr que ça va inquiéter les marchés, commente-t-il. Les gens vont se demander si la prochaine étape sera une récession. »

M. Roberge, pour sa part, pense qu'il y aura effectivement une « récession des bénéfices par action » des entreprises américaines et canadiennes en 2020. En attendant, la croissance devrait être relativement modeste en 2019, de l'ordre de 5 % pour les deux Bourses, selon lui. « Les ventes vont arrêter de croître en 2020 et les marges vont également baisser, précise-t-il. La Bourse va vouloir incorporer ça dans ses multiples, déjà qu'on paie cher pour une croissance de seulement 5 % en 2019. »

Double pari

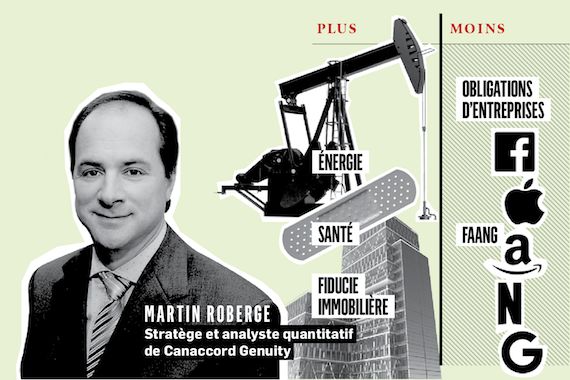

Dans ce contexte, M. Roberge fait un double pari : les titres défensifs qui versent de bons dividendes et les commodités. Dans le volet croissance, le stratège pense que les commodités feront bien, comme c'est généralement le cas en fin de cycle. Il admet s'être trompé sur la surperformance du secteur de l'énergie en 2018, mais il croit que le verdict du marché est trop sévère. « Ce serait la première fois que les titres d'énergie sous-performent deux années consécutives avec un pétrole qui monte. De plus, les compagnies réussissent à faire croître leur bénéfice plus rapidement que le marché. »

Dans le volet prudence, il aime le secteur des soins de santé, les services publics, les pharmaceutiques et les fiducies de placements immobiliers. Il aime également que ces titres paient de bons dividendes. La distribution est importante à un moment où les gains à espérer des marchés boursiers demeurent modestes. S'il prend une cible de 3000 points pour le S&P 500, le stratège évoque la possibilité que l'indice new-yorkais végète dans une fourchette entre 2500 et 3000 points. Pour le S&P/TSX à Toronto, il évoque une cible entre 16 000 et 16 500 points. « L'idée n'est plus de faire mieux que les indices, mais de faire de l'argent. Quand les marchés stagnent, c'est important d'aller chercher du dividende. »

M. Roberge émet aussi une mise en garde à ceux qui croient que la Bourse canadienne est plus abordable que la Bourse américaine. En tenant compte de la dette, les sociétés canadiennes s'échangent à un multiple comparable à celui de leurs pairs américains. « Ça prend 63 cents de dettes pour générer 1 $ de vente. Ça a explosé. C'est du jamais vu. À Toronto, 10 des 11 secteurs ont plus de dettes que leurs comparables internationaux. »

Pour cette raison, M. Roberge réduit le poids des obligations d'entreprise en portefeuille. « Il y a un problème de dettes corporatives au Canada et aux États-Unis et c'est vraiment flagrant. Ça pourrait devenir problématique. »

CIBLES DES PRINCIPAUX INDICES

S&P 500 :

3000 POINTS

S&P/TSX :

ENTRE 16 000 ET 16 500 POINTS