[PHOTO: CN]

La possibilité qu'un ralentissement économique ou une récession se pointe embrouille la sélection de titres dans le secteur industriel pour 2019.

Un accord commercial sino-américain et des mesures de relance en Chine auraient vite fait de raviver la production industrielle mondiale, indique Colin Hamilton, de BMO Marchés des capitaux, mais peu y croient à l'aube de 2019.

Certains titres industriels se négocient à bon prix après la difficile année 2018 en Bourse. En revanche, les choix les plus prudents ne sont pas des aubaines.

Les chemins de fer

Fin décembre, chez Financière Banque Nationale, le stratège Stéfane Marion ne préconise pas le secteur industriel parce que la croissance prévue de 17,4 % des bénéfices est trop élevée, tandis que l'évaluation moyenne de 15,7 fois les bénéfices prévus du secteur dépasse le ratio historique de 15,1 fois.

« Si l'investisseur croit à une récession l'an prochain, tous les titres souffriront, même les châteaux forts tels que Canadien National et Canadien Pacifique », explique pour sa part Hugo Sainte-Marie, analyste de Banque Scotia.

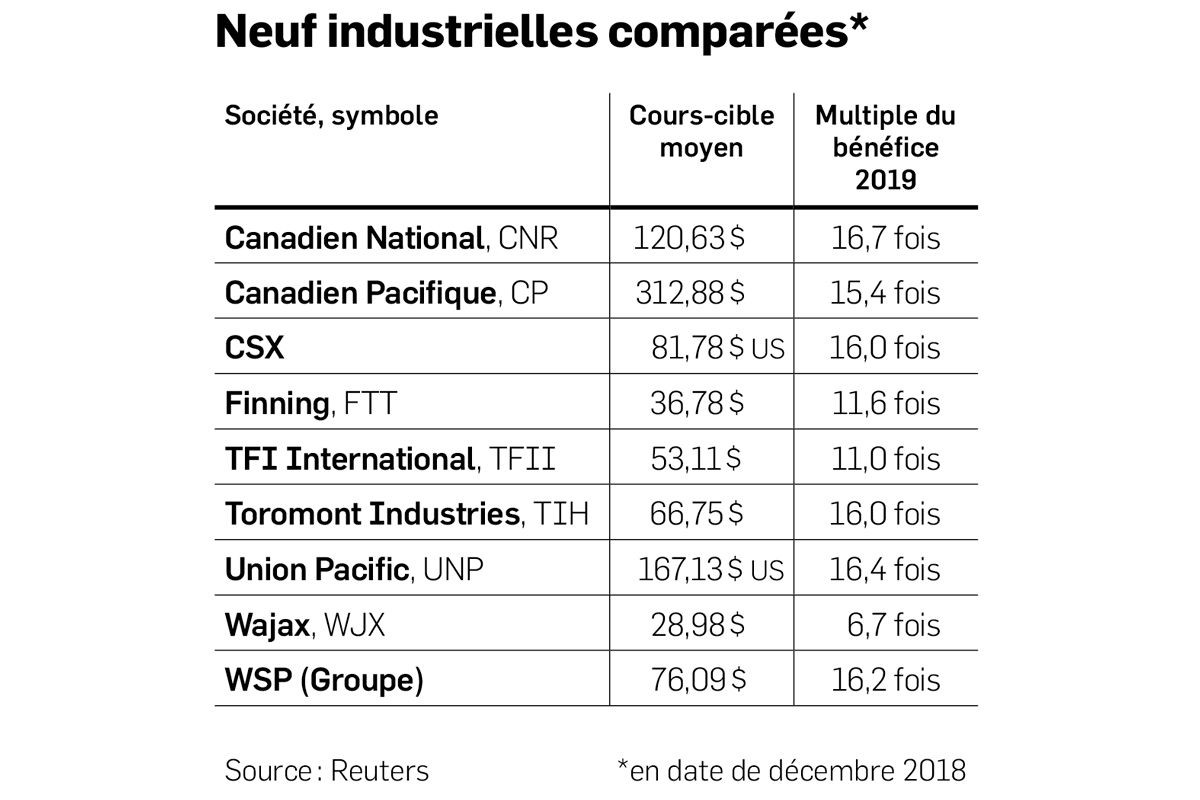

Les deux chemins de fer, Canadien National (CNR, 105,00 $) et Canadien Pacifique (CP, 52,13 $), baisseraient moins que d'autres titres malgré leur riche évaluation, car leurs titres serviraient de refuge en raison de leur solide bilan, précise-t-il. Canadien Pacifique, Brookfield Business Partners (BBY.UN, 22,15 $), Air Canada (AC, 26,54 $), SNC-Lavalin (SNC, 46,78 $) Finning (FTT, 24,64 $) et TFI International (TFII, 40,22 $) figurent dans le portefeuille modèle de Banque Scotia des 30 titres canadiens les mieux classés en fonction de 16 variables quantitatives et des recommandations des analystes.

Canadien Pacifique représente 4,5 % du portefeuille modèle de Scotia, soit plus de deux fois son poids dans l'indice S&P/TSX. Cela correspond au fort degré de conviction tiré du score d'un tri quantitatif et de l'opinion de l'analyste qui assure le suivi de la société.

M. Sainte-Marie croit que la démarche « valeur » tiendra le haut du pavé en 2019, comme elle le fait depuis le mois d'octobre, et ce, même s'il s'attend à ce que la récente rechute des taux stimule à nouveau l'économie l'an prochain.

Chez Barclays, Brandon Oglenski préfère les chemins de fer américains CSX (CSX, 67,69 $ US) et Union Pacific (UNP, 146,18 $ US) aux transporteurs canadiens, bien que Canadien Pacifique complète le trio de ses titres favoris, dans cette industrie.

Sa préférence tient au fait que les transporteurs américains dépenseront moins en immobilisations et en impôts que les Canadiens en 2019, ce qui améliorera leurs flux de trésoreries libres.

« La capacité encore serrée devrait se traduire par une hausse de 2 % à 3 % des volumes et des tarifs, de 2 % du taux d'efficacité et de 13 % des bénéfices », prévoit l'analyste de Barclays.

Walter Spracklin, de RBC Marchés des Capitaux, fait une lecture différente des investissements du Canadien National, qui incluent l'achat récent d'un camionneur et d'un terminal portuaire. Ces achats stratégiques renforceront l'avantage concurrentiel du chemin de fer pour lequel l'analyste a un cours cible de 130 $.

Dans sa répartition sectorielle plus prudente, le stratège quantitatif de Canaccord Genuity, Martin Roberge, préfère aussi les chemins de fer dans le secteur industriel même si leur évaluation de 17,6 fois les bénéfices prévus dépasse celle de l'indice S&P/TSX par 35 %.

Ces titres sont moins chèrement évalués qu'il n'y paraît à première vue, dit-il, parce que les analystes sous-estiment encore l'effet sur les profits de 2019 de la hausse prévue du transport de pétrole par wagon-citerne.

Le gouvernement de l'Alberta prévoit d'ailleurs acheter 80 locomotives et 7 000 wagons-citernes pour expédier le pétrole de la province aux raffineries afin de contrecarrer la perte de revenus provoquée par la suspension de nouveaux pipelines. « Dans un contexte d'incertitude et de volatilité, les bénéfices assez prévisibles des chemins de fer devraient soutenir leurs cours », croit M. Roberge.

Les équipementiers

Derek Spronck, de RBC Marchés des Capitaux, juge exagéré le recul des équipementiers Finning, Toromont Industries (TIH, 54,08 $) et Wajax (WJX, 16,67 $). « Les investisseurs sont très anxieux à cause du conflit commercial sino-américain et de l'intervention du gouvernement albertain pour enrayer le surplus de pétrole canadien », croit-il. M. Spronck recommande l'achat du concessionnaire de machinerie Caterpillar Finning et fixe son cours cible à 40 $.

Plus prudent, Ben Cherniavsky, de Raymond James, a réduit son cours cible de 38,50 $ à 35 $ sur Finning. Néanmoins, le bond de 67 % du carnet de commandes et la réduction des coûts devraient voir les marges et les flux de trésorerie libres s'améliorer en 2019.

Les ingénieurs

Parmi les trois firmes d'ingénierie du pays, Groupe WSP (WSP, 60,90 $) est incontournable, croit Frederic Bastien, de Raymond James.

Surtout que le titre a été emporté par la fuite des actions de l'automne, si bien qu'il est revenu à une évaluation attrayante de 9,6 fois le bénéfice d'exploitation prévu dans 12 mois, comparativement à plus de 11 fois il y a quelques mois. « Non seulement les contrats du secteur de l'énergie représentent-ils à peine de 3 % à 4 % de ses revenus, mais la spécialité de prédilection, les infrastructures, reçoit la part de lion des investissements de la part des gouvernements », fait valoir l'analyste.

De surcroît, l'achat stratégique récent de Louis Berger, aux États-Unis, et ses 5 000 employés, solidifie ses prévisions d'une croissance des bénéfices de 20 % à 3,65 $ par action en 2019.

CLIQUEZ ICI POUR CONSULTER LE DOSSIER «OÙ INVESTIR EN 2019»