Source: Morningstar

Eh bien oui ! Encore une fois, les fonds indiciels gérés passivement ont augmenté leur part de marché aux États-Unis, laquelle est passée, selon Morningstar, de 35 % à 37 % en 2018. Alors, c'est bon ou c'est mauvais ? Faut-il suivre la tendance ? Tout le monde le fait, fais-le donc ?

La gestion indicielle fait l'objet de nombreuses critiques. Je vous propose d'examiner les principales (1).

1. Les fonds indiciels rendent les marchés plus volatils

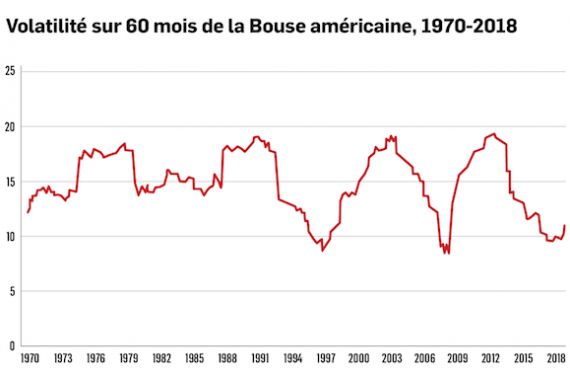

Nulle part ailleurs la gestion indicielle n'est plus populaire qu'aux États-Unis. Or, le tableau 1 montre que la volatilité de l'indice phare des actions américaines S&P 500 s'est maintenue dans une fourchette de 10 % à 20 % depuis 1970. L'apparition des fonds indiciels en 1975 et l'accroissement de leur part de marché depuis 2000 n'a rien changé à cette tendance. La volatilité se maintient même au bas de la fourchette depuis plusieurs années.

2. Les fonds indiciels rendent les entreprises moins compétitives

Certains critiques affirment que la popularité croissante des fonds indiciels mène à une concentration d'actions cotées en Bourse entre les mains d'une poignée de firmes de gestion, au premier chef Blackrock (iShares) et Vanguard. Le fait que ces gestionnaires détiennent d'importantes positions dans à peu près toutes les sociétés publiques les inciterait à décourager ces dernières de compétitionner agressivement entre elles afin d'augmenter leurs marges bénéficiaires aux dépens des consommateurs (quand il y a moins de compétition, les prix des produits sont plus élevés).

Nous vivons depuis longtemps dans un monde où l'actionnariat est hautement fragmenté, c'est-à-dire que la plupart des sociétés sont contrôlées par un groupe d'investisseurs très diversifié et n'ont pas d'actionnaires représentant plus de 5 % ou 10 % de leur capital. C'est bien dommage, mais les votes aux assemblées d'actionnaires sont souvent symboliques puisque les actionnaires ont rarement les moyens de congédier les conseils d'administration, encore moins les équipes de gestion. Par contre, les dirigeants de la majorité des sociétés publiques reçoivent une bonne partie de leur rémunération sous forme d'options d'achat, ce qui les encourage à faire tout en leur pouvoir pour maximiser le prix de leur action. Le meilleur moyen de maximiser leur richesse est de lancer de meilleurs produits à meilleur prix et d'accaparer des parts de marché aux dépens des concurrents. Vous pouvez donc être rassuré, la gestion indicielle ne nuit pas aux consommateurs.

3. Les fonds indiciels rendent les marchés moins efficients

La théorie des marchés efficients affirme que toutes les informations connues du public sont à tout moment déjà incorporées dans les prix des titres boursiers. Seules les informations futures - donc inconnues à ce moment-ci - auront une incidence sur l'évolution des cours. Si les marchés n'étaient pas efficients, il serait relativement facile de surpasser les indices de marché, puisque les investisseurs les plus compétents pourraient régulièrement prédire quels seront les bons et les mauvais titres dans la prochaine année.

Or, les études (2) publiées par Standard & Poor's (S&P) - que je cite fréquemment - affirment que l'immense majorité des gestionnaires de fonds ne parviennent pas à surpasser leur indice de référence sur de longues périodes, que ce soit au Canada, aux États-Unis, en Europe, au Royaume-Uni, au Japon ou en Australie.

Comprenez-moi bien. S&P est bien heureuse d'apporter des preuves de la supériorité de la gestion indicielle, car les fonds indiciels qui calquent les indices S&P doivent lui verser d'importantes redevances. Ces études ne sont donc pas désintéressées. Toutefois, il y a près de 20 ans que ces rapports sont publiés semestriellement et je n'ai encore vu aucune rebuffade sérieuse. J'en conclus qu'ils sont probablement exacts et que la théorie des marchés efficients fonctionne assez bien merci.

4. Les fonds indiciels pondérés selon le marché surinvestissent dans les titres surévalués et donc produisent nécessairement des rendements médiocres.

Certains marchands de fonds affirment que, puisque les titres surévalués se négocient à un prix supérieur à leur vraie valeur, ils sont nécessairement surpondérés par les indices. Le plus célèbre promoteur de cette thèse est Robert Arnott, le fondateur de la firme de gestion Research Affiliates. Cette affirmation tombe sous le sens à première vue, mais elle ne change rien au rendement des fonds indiciels. Prenons un exemple simplifié.

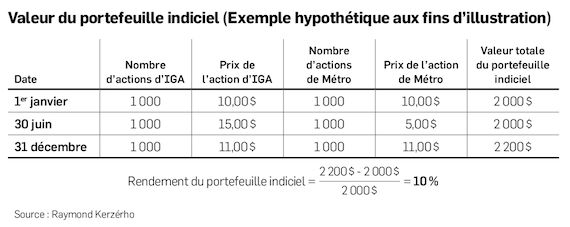

Lors d'une croisière dans le Pacifique, vous faites naufrage un 1er janvier sur l'île des gestionnaires actifs. Sur cette île, il y a seulement deux entreprises : Métro et IGA. Le jour de votre arrivée sur l'île, chaque société lance son premier appel public à l'épargne pour un million d'actions à 10 $. Vous décidez de lancer un fonds indiciel : vous devrez donc acheter un nombre égal de chacun des deux titres : disons mille de chaque. Peu importe ce qui arrivera au prix de l'action, vous continuerez de détenir un nombre égal de parts de chacune, ce qui reflète les pondérations du marché.

Supposons qu'il advienne une fièvre spéculative sur le titre d'IGA et que, pendant ce temps, le titre de Métro soit négligé par notre peuplade insulaire. L'action d'IGA devient surévaluée et monte à 15 $ tandis que celle de Métro devient sous-évaluée et descend à 5 $. Vers la fin de l'année, le sorcier de la tribu des gestionnaires actifs fait un rêve qui lui révèle la vraie valeur de chacun de ces deux titres, soit 11 $. Il annonce la nouvelle aux habitants de l'île. Le prix des deux titres clôture l'année à ce prix. (voir le tableau 2)

Votre portefeuille indiciel termine l'année avec un rendement de 10 % (profit de 200 $ sur une mise de fonds de 2 000 $) malgré le fait qu'IGA, lors de son sommet, représentait 75 % de sa valeur. De plus, vous auriez obtenu exactement le même résultat si vous aviez démarré votre fonds indiciel lorsque IGA était à son sommet et Métro à son creux (au 30 juin). En fin de compte, à l'équilibre, la surévaluation des titres chers est compensée par la sous-évaluation des titres qui sont au rabais.

Le mot de la fin

Les fonds indiciels ne sont pas parfaits et vous ne devriez évidemment pas investir dans n'importe lequel d'entre eux. Par ailleurs, il se peut que vous vous sentiez plus à l'aise avec des fonds s'appuyant sur la gestion active traditionnelle, et c'est parfaitement légitime. Pour ma part, au-delà de la pléiade de faits qui plaident en faveur des fonds indiciels de qualité, je suis réconforté par la faiblesse des arguments de leurs détracteurs.

(1) Pour une discussion des arguments favorables à la gestion indicielle, je suggère : R. Kerzérho, « Même à frais égaux , je préfère les FNB passifs ! », Finance et investissement, janvier 2019, disponible sur le web.