L'économiste estime à 25 % la probabilité qu'une récession survienne en 2019. C'est le seuil le plus élevé depuis son entrée en fonction à l'Industrielle Alliance, en 2012. « Quand on se limite aux indicateurs économiques, on ne voit pas de risques de récession, explique-t-il. La production manufacturière est en croissance, les indicateurs avancés sont bons et ils se créent des emplois. Quand on intègre les indicateurs financiers comme la prime de risque pour les obligations corporatives, la force du dollar américain ou la correction boursière, on n'a pas le choix d'augmenter les probabilités d'une récession. »

En apparence, l'évaluation des actions américaines semble raisonnable au moment de l'entrevue (fin décembre). « C'est vrai si l'on tient compte des prévisions des analystes qui anticipent une croissance des bénéfices d'entre 7 % et 8 % en 2019, nuance M. Gignac. Ce chiffre par contre ne cesse de baisser. Si les profits ne sont pas au rendez-vous, l'évaluation est alors plus dispendieuse et c'est un vent de face ». M. Gignac a une cible entre 2800 et 2850 points pour le S&P 500 en 2019.

Dans le même ordre d'idée, l'économiste établit une cible de 16 000 points pour le S&P/TSX. Même si le marché canadien a une évaluation plus basse que le marché américain, bien des vents de face soufflent contre l'économie canadienne. L'ancien ministre des Ressources naturelles pointe vers le prix déprimé du baril du pétrole et les contraintes de distribution de la ressource.

À l'international, M. Gignac note que tant les pays développés que les pays émergents s'échangent à des multiples plus bas qu'à Wall Street. En 2019, la potentielle baisse du dollar américain pourrait être un catalyseur pour les pays émergents. La dissipation de l'incertitude entourant le Brexit, pour sa part, pourrait être un catalyseur pour les titres européens.

Banques et or

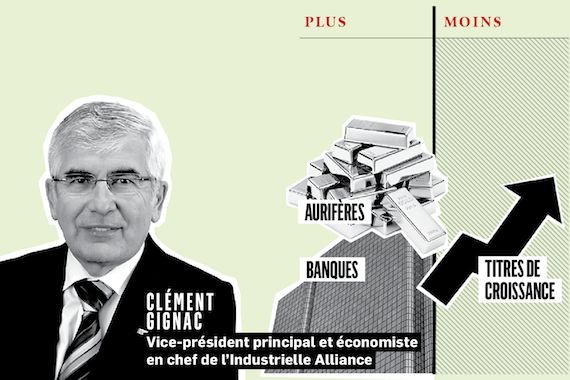

Industrie prédominante au sein du S&P/TSX, les banques canadiennes restent un bon investissement, croit l'économiste. « J'aime mieux détenir les banques canadiennes dont le rendement du dividende est plus élevé que les certificats de placements garantis (CPG). Les banques sont bien mieux capitalisées qu'en 2008. Oui, elles ont financé de l'immobilier, mais les règles pour contracter une hypothèque résidentielle sont beaucoup plus sévères que celles aux États-Unis avant la crise. »

M. Gignac pense aussi que les aurifères sont attrayantes. L'or pourrait rejouer son rôle de solution de rechange au dollar américain au moment où les États-Unis doivent composer avec un déficit jumeau important (combinaison d'un déficit budgétaire et d'un déficit de la balance commerciale). Ce rôle est d'autant plus renforcé que le bitcoin a perdu son aura de valeur refuge depuis son effondrement. « De plus, les aurifères ne sont pas chères à 1,2-1,3 fois la valeur comptable », ajoute-t-il.

Pour 2019, il recommande la prudence avec les titres de croissance. Il constate que certaines entreprises ont de « riches évaluations », mais que leurs obligations sont vues comme des titres de pacotilles. « Si jamais vous avez un resserrement du crédit, ces compagnies-là vont avoir plus de difficultés à emprunter sur les marchés. C'est important de surveiller les entreprises qui ont un plus lourd endettement. »

Ce conseil vaut aussi pour le marché obligataire où M. Gignac recommande de se tourner vers les titres de grande qualité. Il pense que les titres à revenus fixes deviennent plus attrayants tandis que les gens révisent à la baisse leurs attentes de rendement pour les actions et que la Fed et la Banque du Canada semblent vouloir mettre la pédale douce sur les hausses des taux d'intérêt. « Si jamais les probabilités de récession augmentent en raison d'une guerre commerciale qui s'envenime ou pour une tout autre raison, les obligations vont rejouer leur rôle de diversification. Avant, on avait de la difficulté à voir comment il serait possible d'avoir un rendement positif avec les obligations. Mais là, on peut penser qu'il y aura un modeste rendement, probablement entre 0 % et 5 %. »

CIBLES DES PRINCIPAUX INDICES

S&P 500 :

2800‑2850 POINTS

S&P/TSX :

16 000 POINTS