[Photo : Shutterstock]

Ainsi, à la suite de leur correction de 5,9 % depuis leur pic de juillet jusqu'au 30 septembre, les FPI s'échangeaient à un escompte de 5 % par rapport à la valeur nette de l'actif, alors que, historiquement, elles se sont négociées avec une prime de 3 %.

«C'est un retour du balancier après que l'escompte a atteint un creux de 15 à 18 % en début d'année. Le creux est survenu en raison des craintes d'une hausse des taux d'intérêt et d'une détérioration des fondamentaux, mais ces craintes se sont révélées non fondées [sauf en Alberta]», dit Kate MacDonald. La gestionnaire ajoute que la création d'un secteur à part entière pour ces titres par S&P a suscité l'intérêt des investisseurs, ce qui a également contribué au redressement. Elle croit que la tendance devrait se poursuivre au fur et à mesure que ces derniers découvrent les caractéristiques de revenu des FPI.

Comme assise à son argumentation voulant que les FPI ne sont pas surévaluées, First Asset souligne l'écart de 475 points de pourcentage entre leur rendement courant moyen (current yield) de 5,75 % et celui de 1 % des obligations du Canada de 10 ans. «L'écart à long terme est de 337 points de pourcentage. Nous avons donc un coussin si le taux des obligations 10 ans remonte. Nous pensons que les cours des FPI canadiennes incorporent déjà un taux de 2,5 % à 2,75 % sur les obligations de 10 ans. Une brusque remontée du taux des 10 ans aurait un impact sur les FPI. Mais pas une remontée graduelle fondée sur une amélioration de l'économie», plaide Lee Goldman.

Un autre indicateur montrant l'évaluation raisonnable des FPI est à ses yeux qu'elles se négocient actuellement à 13,5 fois les fonds provenant de l'exploitation (FPE) ajustés (repère qui remplace les bénéfices dans l'analyse des FPI), par rapport à 13,9 fois en moyenne historiquement.

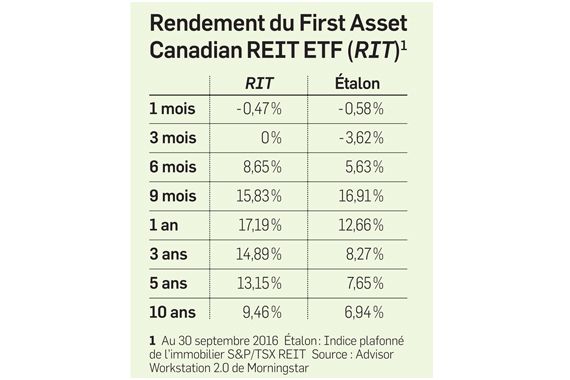

«Si l'escompte auquel se négocient les FPI par rapport à la valeur nette de l'actif devait s'estomper et qu'elles se négociaient maintenant à la même valeur ou, mieux, à la prime historique de 3 %, cela se traduirait par un rendement de 6 à 9 %. Rendement auquel s'ajouterait celui courant de la distribution de 5,75 %, un rendement somme toute assez attrayant», calcule Kate MacDonald.

Une légère prime aux États-Unis

L'évaluation fondamentale des FPI américaines serait moins intéressante que celle des FPI canadiennes. Cela explique en partie pourquoi plusieurs analystes des FPI aux États-Unis ont émis des mises en garde. C'est le cas de David Kostin, de Goldman Sachs, qui a ramené à «neutre» la pondération qu'il accorde au secteur.

Aux États-Unis, les FPI se négocient avec une légère prime par rapport à la valeur nette de leur actif, et les rendements courants de distribution sont d'environ 3,5 %. Le Dow Jones Real Estate Index a reculé de 5,12 % (en dollars américains) entre son sommet du 1er août et le 30 septembre. Le fonds First Asset peut détenir jusqu'à 30 % de FPI inscrites à l'extérieur du Canada.

Le First Asset Real Estate ETF offre actuellement une exposition de 25 % au marché américain par l'intermédiaire de FPI possédant des propriétés américaines, mais dont le titre est coté à Toronto. C'est le cas de Pure Multi-Family REIT (RUF.UN, 7,86 $), qui se spécialise dans les marchés locatifs résidentiels du sud des États-Unis, presque exclusivement au Texas. Cet État trône souvent au sommet, en ce qui concerne tant la croissance des emplois que celle de la population. «Cette société possède un portefeuille d'excellente qualité, avec un fort potentiel de croissance, et elle se négocie encore à escompte par rapport à ses pairs aux États-Unis et au Canada», affirme Lee Goldman.

Le fonds a d'ailleurs une pondération de 30 % dans le segment résidentiel multifamilial, par rapport à 18 % dans l'indice plafonné de l'immobilier S&P/TSX. Cette surpondération se fait en partie aux dépens du segment du commerce de détail, dont la pondération dans le fonds est d'environ la moitié de celle dans l'indice, qui est de 30,8 %.

«Les FPI du secteur résidentiel multifamilial ont les meilleurs fondamentaux, à commencer par le taux d'inoccupation le plus bas, le rythme d'augmentation des loyers le plus élevé et la plus forte augmentation de la valeur des propriétés. Cette flambée des prix des propriétés ne se reflète toutefois pas encore entièrement dans le prix des sociétés immobilières inscrites en Bourse», soutient Lee Goldman.