Si vous adhérez à la théorie de l'efficacité des marchés, vous acceptez l'idée qu'il est impossible d'obtenir un rendement supérieur aux indices boursiers parce que toute nouvelle information est déjà pleinement reflétée dans les cours et que les titres se négocient à leur juste valeur. Suivant la logique de l'économiste Eugene Fama, on ne peut dénicher des titres sous-évalués. Mieux vaut donc jeter l'éponge et privilégier les fonds négociés en Bourse (FNB) qui procurent un rendement comparable aux indices, surtout à l'ère des superordinateurs qui décortiquent des montagnes de données à la vitesse de l'éclair, vous dites-vous. Voici la preuve que vous faites fausse route.

Jamais n'y a-t-il eu autant d'investisseurs qui placent leur argent en mode automatique.

Comme la majorité des gestionnaires de fonds communs peinent à obtenir un rendement supérieur à la Bourse dans son ensemble sur une longue période, les investisseurs, grands comme petits, se sont tournés massivement vers les fonds indiciels et les FNB ces dernières années. C'est une solution valable pour un grand nombre de particuliers qui veulent participer à l'appréciation de la Bourse sans se casser la tête à choisir leurs placements, tout en limitant au maximum leurs coûts.

Vous avez toutefois tort de privilégier cette démarche uniquement parce que des experts vous ont convaincu qu'il est impossible d'obtenir un rendement supérieur aux indices.

Ce qui s'est produit récemment avec trois des plus grandes entreprises du monde–et par ricochet les plus suivies– nous montre avec éloquence que les marchés sont loin d'être aussi efficaces qu'on le prétend.

S'il y a une entreprise qui est sur le radar de tout le monde et sa belle-mère cette année, c'est bien Amazon(AMZN, 1173$US). Elle a beau être suivie par une cinquantaine d'analystes, figurer parmi les titres les plus détenus par les gestionnaires vedettes et faire la manchette des médias chaque jour, la société de Jeff Bezos a bondi de 13% le 27 octobre après avoir publié des résultats supérieurs aux prévisions à son troisième trimestre. Un bond stupéfiant pour une entreprise valant plus de 500 milliards de dollars américains!

Moins de trois semaines plus tard, la grande rivale d'Amazon, Wal-Mart Stores(WMT, 96,92$US), a connu un sort similaire, également après le dévoilement de résultats meilleurs que prévu à son troisième trimestre. Le poids lourd de 295 G$ US a grimpé de 11 % en une seule séance.

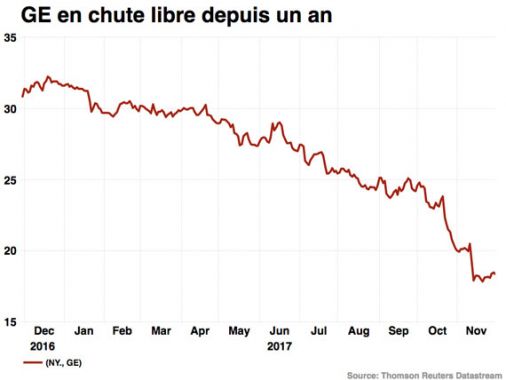

Par ailleurs, comment expliquer que le marché n'ait pas été en mesure de mieux évaluer une des entreprises les plus suivies de l'histoire, General Electric(GE, 18,95$US)? Le géant industriel fait depuis des décennies l'objet d'études de cas dans les facultés universitaires pour sa gestion «exemplaire». C'est comme si des fantômes dans les placards du conglomérat sont tous sortis en même temps, forçant l'entreprise à charcuter de moitié son dividende. Cela, à un moment où elle aurait dû profiter du meilleur élan de l'économie mondiale en 10 ans. Il est à se demander si les informations présentées par celle qui était considérée comme une icône de la gouvernance sont à ce point opaques que les grands cerveaux et ordinateurs de Wall Street ont été incapables d'interpréter avec précision sa performance financière.

Oui, on peut encore avoir une longueur d'avance

Il m'apparaît encore possible de battre le marché. Une des raisons fondamentales réside dans le fait que celui-ci reste dominé par ses démons irrationnels. La seule rumeur évoquant la possibilité qu'Amazon se lance dans un nouveau marché, comme la vente de médicaments, provoque de petits mouvements de panique. Les investisseurs agissent sans discernement et vendent les titres des secteurs concernés, écartant la probabilité que ses dirigeants puissent changer d'avis après analyse.

Je me risque à affirmer qu'il y a encore plus de possibilités qu'avant de surpasser la Bourse dans son ensemble en raison de «l'indiciélisation» des marchés. Comme les FNB qui reproduisent les grands indices aspirent des investissements record, on peut avancer qu'il y a de moins en moins de portefeuillistes et autres participants de marché qui analysent en détail les entreprises et surtout leurs dirigeants.

La mode des FNB entraîne une concentration marquée des sommes investies dans un nombre restreint de titres et fait en sorte que tout un pan du marché, dont les entreprises de taille plus modeste ou dans des secteurs moins à la mode, attire moins d'argent. Il y a donc, d'une part, les titres dont l'évaluation peut être gonflée par leur omniprésence dans les FNB, et de l'autre, ceux étant sous-évalués parce qu'ils n'en font pas partie ou ont une présence limitée.

Ben Carlson, directeur de la gestion institutionnelle chez Ritholtz Wealth Management, estime que l'une des plus grandes sources de l'inefficacité des marchés est liée à la crainte des pros du placement de mettre leur carrière en péril. Ils sont nombreux à établir des décisions avant tout pour préserver leur emploi. «La politique prend le pas sur le jugement lorsque d'importantes sommes sont en jeu», avance-t-il dans un récent blogue. De crainte de se mettre à dos les PDG, certains analystes évitent par exemple de recommander la vente d'un titre, même s'ils jugent que ce serait la meilleure décision.

Pour toutes ces raisons, on peut encore aspirer à battre le marché, selon moi. Je ne veux pas vous vendre du rêve, il faut investir beaucoup d'énergie et de temps si on accepte cette mission. Possible, je suis néanmoins convaincu qu'elle le demeure.