[Photo: 123rf]

Si je vous propose d'investir dans une entreprise dont le modèle d'affaires s'inspire de celui des journaux et des câblodistributeurs, vous allez probablement refuser, parce que vous penserez qu'il est voué au déclin. Pourtant, un nombre croissant d'entreprises l'adoptent dans l'espoir de raviver leur croissance et d'assurer une meilleure régularité de leurs revenus: le bon vieux modèle par abonnement. Un virage risqué, mais qui a fait de nombreux gagnants.

Il n'y a pas de meilleur exemple que l'éditeur des logiciels Photoshop, Illustrator et InDesign (que l'on utilise pour mettre en pages Les Affaires), Adobe Systems(ADBE, 151,10$US), pour illustrer le succès de la transition d'un modèle axé sur la vente de produits vers un modèle reposant sur l'abonnement.

L'entreprise californienne a été un des premiers poids lourds technos à effectuer un tournant crucial vers ce modèle, en 2011. Le pari était risqué et a suscité la grogne de nombreux fidèles de l'éditeur de logiciels. Si le changement de stratégie a causé de vives douleurs à court terme (recul des revenus et des marges bénéficiaires), il s'est avéré fort rentable dans les années qui ont suivi, sur le plan des résultats financiers comme en Bourse.

Depuis qu'Adobe a amorcé ce virage en 2011, le titre a quintuplé, souligne dans un récent rapport Brent Thill, analyste de Jefferies. La croissance de cette entreprise que l'on pourrait croire parvenue à maturité est étonnante: ses revenus et son bénéfice par action devraient progresser de 19% et de 24%, respectivement, au cours de l'exercice 2018. Entre 2011 et 2018, les recettes d'Adobe devraient avoir doublé pour atteindre 8,67 milliards de dollars américains(G$US).

En dépit de cette ascension fulgurante, l'analyste de Jefferies croit que le titre recèle encore un bon potentiel d'appréciation parce qu'Adobe croît à un rythme supérieur à plusieurs entreprises comparables.

Mettre fin aux montagnes russes

Un des grands avantages du modèle reposant principalement sur l'abonnement est la prévisibilité des revenus qu'il procure par rapport au modèle classique de licence perpétuelle, où les clients payent pour obtenir les versions mises à jour. Le modèle classique évolue selon les cycles de vie des produits, ce qui entraîne une grande fluctuation des revenus.

La migration vers le modèle par abonnement a, par exemple, permis à Adobe d'accroître de 44 % à 86% la part de ses revenus récurrents.

Adobe est loin d'être la seule entreprise à surfer sur cette vague. Le créateur de jeux vidéo Electronic Arts(EA, 121,54$US) a aussi réinventé son modèle de cette façon. Le spécialiste des jeux sportifs FIFA, NHL et Madden a commencé à offrir des abonnements à ses jeux par l'intermédiaire du Web il y a cinq ans et tire aujourd'hui 65 % de ses recettes en ligne.

À l'instar d'Electronic Arts, l'industrie du jeu vidéo n'est plus définie par un cycle en montagnes russes, observait récemment Eric J. Sheridan, analyste de UBS. L'époque où le succès d'un titre phare dictait les recettes et les bénéfices pour de nombreux trimestres est révolue. Les éditeurs de jeux vidéo dégagent en outre des marges bénéficiaires plus juteuses de la distribution en ligne et des abonnements –de 70% à 80%– que de la vente pure de logiciels en magasin–de 50% à 60%. Le virage numérique a été payant pour les actionnaires d'EA: depuis 2012, son titre a grimpé de 800%.

Le modèle de l'abonnement séduit aussi les vétérans technos comme Microsoft(MSFT, 74,75$US) et Apple(AAPL, 163,95$US). On peut comprendre pourquoi.

« Il est moins risqué de convaincre les utilisateurs de services de payer une petite somme chaque mois que de les inciter à acheter un nouvel iPhone valant plusieurs centaines de dollars tous les deux ans. »

Apple tire plus de 12% de ses revenus des services (26G$ US pour les 12 derniers mois), mais veut doubler cette proportion d'ici quatre ans. Je débourse personnellement 1$ par mois pour du stockage additionnel en ligne que j'utilise à peine. Voilà qui s'avère fort rentable pour Apple. Tim Cook devrait continuer de miser sur les produits offerts sous forme d'abonnement, tel Apple Music. Le service de diffusion musicale en continu offre un bon potentiel de croissance, selon les analystes.

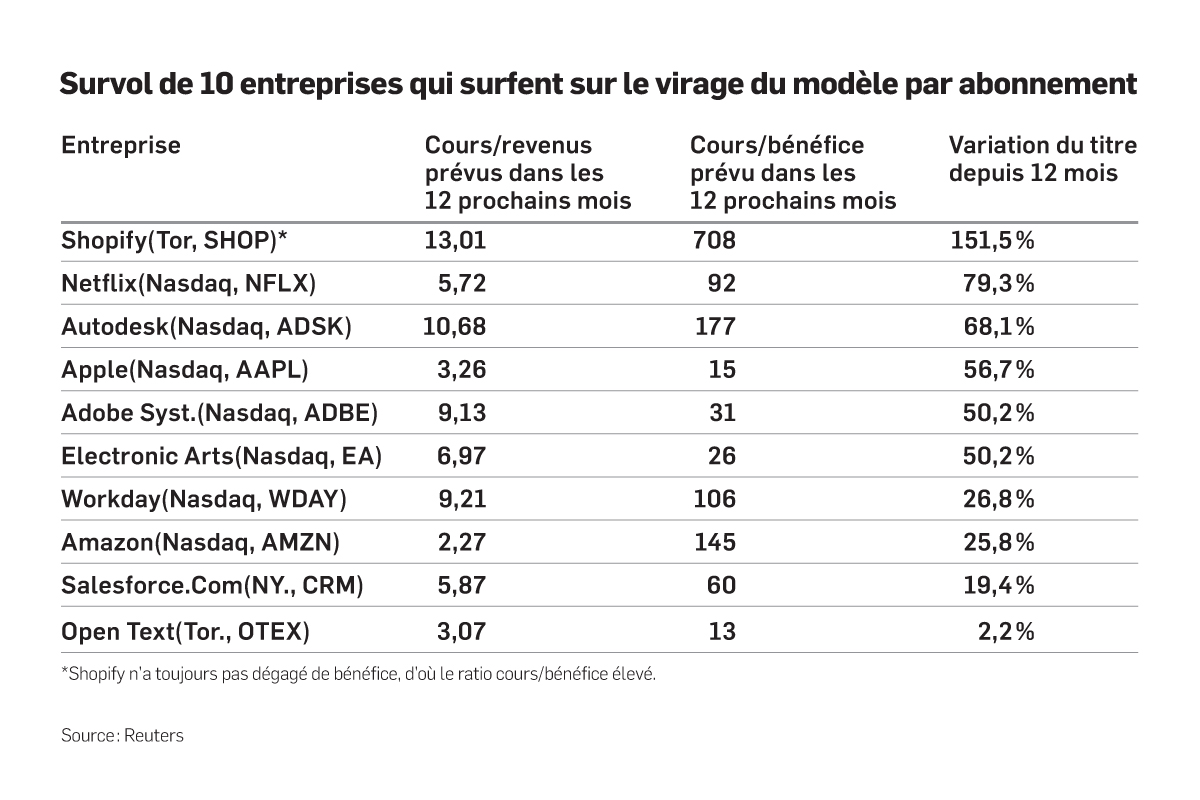

Le modèle par abonnement est aussi une vache à lait pour de nombreuses entreprises canadiennes. C'est notamment le cas de la coqueluche techno Shopify(SHOP, 138,96 $). L'entreprise, qui offre une multitude d'outils permettant aux petits marchands de la planète de vendre en ligne, a enregistré une croissance de 64% de ses revenus provenant des solutions par abonnement à son plus récent trimestre. La société d'Ottawa tire près de la moitié de ses recettes d'une gamme d'abonnements à sa plateforme, le reste de ses revenus provenant notamment des frais de traitement des paiements.

De la prévisibilité qui vaut cher

Le modèle par abonnement comporte de nombreux avantages appréciés des investisseurs. La plus grande prévisibilité des revenus et des bénéfices se monnaye cependant à prix fort. Les entreprises qui ont réussi avec succès la transition vers ce modèle obtiennent des valorisations élevées.

Au moment d'écrire ces lignes, Adobe, Activision, Apple, Electronics Arts et Shopify, pour ne nommer que celles-là, atteignaient des sommets annuels ou historiques. Je m'en voudrais d'oublier Netflix(NFLX, 174,66 $US), un autre grand gagnant du modèle par abonnement, qui se négocie à 95 fois le bénéfice prévu.

Le bon vieux modèle par abonnement gagne en popularité et offrira certainement des occasions aux investisseurs. Malheureusement, les entreprises qui ont réussi le virage, comme Adobe ou Electronic Arts, sont chères. La torontoise Open Text(OTEX, 40$), qui tire aussi une proportion importante de ses revenus d'abonnements dans le nuage, paraît relativement meilleur marché. Sa valorisation est toutefois pénalisée par une croissance qui repose davantage sur les acquisitions et par son endettement plus élevé que celui d'autres sociétés comparables.

[Journal Les Affaires]