Anne-Marie Withenshaw, ambassadrice culinaire de Marché Goodfood.

Les entreprises de croissance prometteuses du Canada étant d'une rareté handicapante, il est tentant de vouloir jeter son dévolu sur les recrues. Cependant, comme nous le montre la plus récente moisson des premiers appels publics à l'épargne (PAPE) du pays, la récolte est la plupart du temps décevante. C'est encore plus vrai à la fin d'un long cycle haussier.

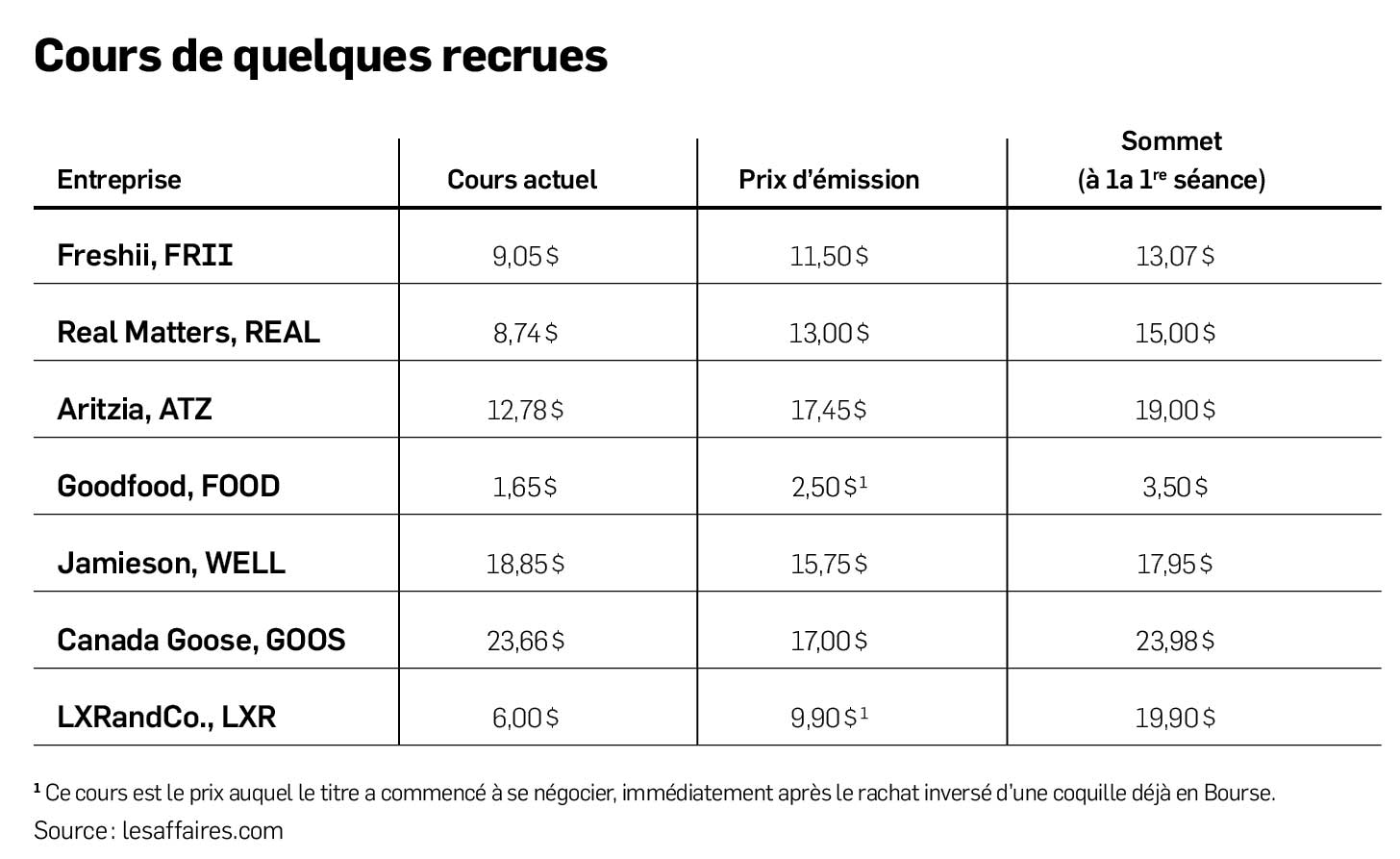

Les entreprises qui entrent en Bourse ont souvent un côté cool pour séduire. Un nom branché, des activités dans un secteur à la mode, une marque à laquelle tous les milléniaux veulent se coller... Marchés Goodfood(FOOD, 1,56$), une des seules entreprises québécoises à s'être inscrite en Bourse au cours des deux dernières années, en est le parfait exemple.

La livraison de repas prêts à cuisiner connaît une ascension fulgurante. Tous les copains testent en ce moment un service du genre, qui répond à merveille aux jeunes en quête d'une solution repas anti-casse-tête. Les magazines féminins et les médias généralistes traitent du phénomène sous tous les angles. On est bombardés de publicité pour nous inciter à nous abonner à ces services.

La recette parfaite pour que ma belle-mère en prenne une bouchée dans les premiers instants de négociation de l'entreprise à la Bourse de Toronto.

Elle n'est pas la seule à avoir craqué pour la PME de Saint-Laurent: son titre a grimpé de 38% à près de 2,50$ lors de son baptême boursier le 7 juin. Il a même pointé à 3,50$ en cours de séance. Deux mois plus tard, il a chuté de 34%.

Sa cousine américaine Blue Apron(APRN, 5,21$US) a vu près de la moitié de sa valeur boursière partir en fumée depuis ses débuts au Nasdaq à la fin de juin.

Faute d'être protégé par des barrières à l'entrée élevées, le jeune secteur des repas en kit attire les concurrents en grand nombre. Amazon(AMZN, 966$US) a d'ailleurs envoyé une onde de choc sur ce marché quand elle a fait connaître son intention de lancer un service comparable. Au début d'août, l'épicier Metro (MRU, 42,50 $) a à son tour sauté dans la mêlée du prêt-à-cuisiner en prenant une participation majoritaire dans la rivale de Goodfood, MissFresh.

Goodfood est loin d'être la seule à s'être fait cuisiner à ses débuts sur les marchés. La chaîne de restaurants santé Freshii (FRII, 9,39$) a perdu 31 % de sa valeur depuis son sommet de 13,07 $ atteint à son premier jour de négociation à la fin de janvier dernier.

Le fournisseur de services d'évaluation hypothécaire torontois Real Matters(REAL, 8,74$) a quant à lui reculé de plus de 44% depuis ses premiers pas à la cote le 11 mai. Et après des débuts hauts en couleur en octobre dernier, le détaillant Aritzia(ATZ, 12,78$) a fondu de 32 %.

Bien entendu, il y a des exceptions, comme le fabricant de parkas Canada Goose(GOOS, 24,04 $), qui s'est envolé de 40 % depuis son PAPE à la mi-mars.

Règle générale, toutefois, les probabilités de s'enrichir grâce aux recrues de la Bourse sont faibles.

Ce qui joue contre vous

« Plusieurs facteurs font que les PAPE constituent la plupart du temps de piètres placements pour les investisseurs individuels. »

À commencer par le fait qu'on a rarement la possibilité d'acheter des actions avant le premier jour de négociation. Les titres émis sont avant tout réservés aux puissants investisseurs institutionnels. Et en raison de l'effet de rareté, on paye souvent le prix fort au jour 1 de l'entrée en Bourse.

L'autre côté obscur des PAPE est la raison qui motive les propriétaires à vendre. Ceux-ci cherchent à se délester d'une partie de leur entreprise au moment le plus propice. Poussés par les banquiers d'affaires, ils profitent d'une fenêtre où leur secteur est en forte demande, ou encore agissent avant une vague de mauvaises nouvelles, par exemple s'ils ont vent de l'arrivée d'une Amazon dans leur créneau.

Il faut redoubler de prudence quand ce sont les actionnaires majoritaires qui profitent de la somme recueillie grâce à l'émission d'actions plutôt que l'entreprise pour financer des projets de croissance. C'est notamment le cas du détaillant de vêtements griffés pour femmes Aritzia. Ses propriétaires, la famille Hill et l'investisseur Berkshire Partners, ont profité de l'engouement monstre pour l'émission des actions et ont empoché 460 millions de dollars(M$). S'ils ont gagné le gros lot, les actionnaires de la première heure, eux, sont pour le moment les grands perdants de ce que Warren Buffett appelle la loterie des PAPE.

Une autre raison de vous tenir loin de ces poulains est le faible historique financier qu'ils présentent. Bien qu'elle soit en forte croissance, Goodfood reste déficitaire. Rien ne garantit qu'elle deviendra un jour rentable de façon durable. Le cas des Thés DavidsTea(DTEA, 5,70 $ US) est certainement encore bien frais à la mémoire des actionnaires qui se sont laissé séduire par son immense potentiel de croissance il y a deux ans.

Une recrue à surveiller

Mieux vaut laisser passer l'engouement initial plutôt que de se jeter à corps perdu sur les recrues. Comme le nouvel employé que l'on embauche, elles doivent faire leurs preuves.

Je vais d'ailleurs faire appel à cette stratégie avec une des dernières venues qui suscite mon intérêt : Jamieson Wellness(JWEL, 19,08 $). L'entreprise, qui s'approprie le quart du marché des vitamines, des minéraux et des suppléments au pays, possède une marque forte, affiche une belle croissance, verse un dividende et offre une occasion d'investir dans le secteur de la santé, si mal représenté à la Bourse canadienne. L'entreprise de Windsor vise à accroître ses revenus de 38 % à 410 M $ et à presque doubler à 100 M $ son bénéfice d'exploitation d'ici 2021.

La direction de Jamieson doit toutefois me convaincre de sa capacité à afficher une croissance rentable dans les prochaines années. Et passer de la parole aux actes en remboursant sa dette élevée de 172M$.

Les analystes des firmes ayant participé à son entrée en Bourse ont publié il y a quelques semaines leurs rapports favorables avec des titres évocateurs comme «Jamieson, une recette pour une croissance saine». L'évaluation du titre a au passage été vitaminée. Laissons la poussière retomber. Comme pour le franchiseur Freshii, c'est plusieurs trimestres après leur entrée en Bourse explosive et après que le titre a flanché qu'il apparaît propice de suivre les recrues de plus près.