ANALYSE. Les marchés baissiers font partie de la vie. À long terme, les actions procurent un rendement de 6 % à 7 %, si on reste investi et qu'on accepte que notre parcours soit parsemé de bonnes et de mauvaises années.

C'est un principe fondamental en Bourse. À Wall Street, il a été maintes fois testé, jamais démenti. Les deux guerres mondiales, la crise économique des années 1930, la stagflation des années 1970, le krach de 1987, l'éclatement de la bulle techno de 2000 et la crise financière de 2008 ont peut-être joué sur les nerfs de générations d'investisseurs, mais elles n'ont pas interrompu l'ascension des actions sur une plus longue période.

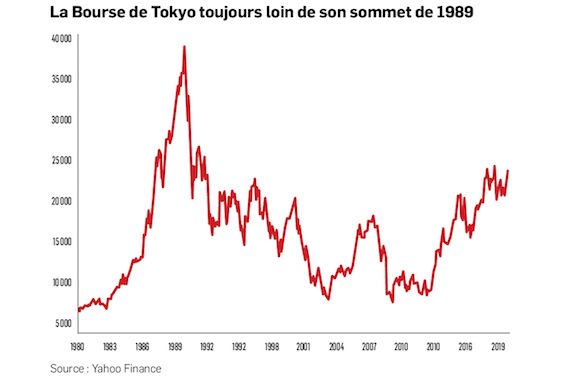

Tout cela est vrai, sauf à la Bourse de Tokyo. L'histoire des marchés financiers japonais a de quoi ébranler la certitude de l'investisseur à long terme. Trente ans après l'éclatement de la bulle spéculative japonaise, l'indice du Nikkei 225, à Tokyo, est toujours 40 % sous son sommet de 1989.

On pointe souvent vers les difficultés de l'économie japonaise, notamment le vieillissement de sa population, pour expliquer les malheurs du Nikkei 225. Ces facteurs n'ont certes pas aidé, mais cela en éclipse un autre tout aussi important : les évaluations.

Un prix farfelu

À leur sommet, les actions japonaises s'échangeaient à 50 fois les bénéfices. Dans les années 1980, l'idée que le Japon, grâce à ses entreprises innovantes, allait parvenir à une complète domination de l'économie mondiale était répandue. Avec le recul, accorder un multiple de 50 fois à l'indice boursier d'un pays entier semble complètement farfelu.

Les lendemains de veille d'une telle euphorie sont toujours douloureux. Malgré les vents contraires, les bénéfices des entreprises japonaises se sont presque multipliés par cinq en trente ans. En 1989, le bénéfice par action du Nikkei 225 était de 52 yens. Les analystes anticipent un bénéfice de 240 yens en 2019. Malheureusement, la croissance des bénéfices perd de son sens quand les évaluations jouent contre vous.

L'investisseur indiciel qui aurait misé à long terme sur le Nikkei en aurait fait les frais. Prenons l'exemple d'une personne qui aurait investi 1 000 $ par année à partir de janvier 1980, à l'âge de 25 ans. Après sa plus récente cotisation de 1 000 $, en janvier 2020, à l'âge de 65 ans, son portefeuille vaudrait 31 000 $. C'est moins que les 41 000 $ qu'il a épargnés. Cet exemple ne tient pas compte de la valeur des devises et du dividende (qui était beaucoup moins généreux au Japon), mais il donne tout de même une idée de la destruction de valeur qu'a engendrée la bulle japonaise.

Loin de l'irrationalité

À 18,5 fois les prévisions de bénéfices des 12 prochains mois, le S&P 500, à New York, est plus richement évalué que les autres grandes places boursières, mais on est loin de l'irrationalité de la bulle japonaise. S'il y avait vraiment surévaluation, un retour à la normale ne représenterait pas nécessairement un obstacle insurmontable à l'enrichissement à long terme.

Par contre, l'exemple japonais nous montre que l'indice boursier d'une grande économie peut se trouver longtemps sur le banc des punitions. Ce fut le cas de la Bourse américaine dans les années 1970 et les années 2000. Les années 2010, pour leur part, auront été une décennie à oublier pour la Bourse de Shanghai, qui a perdu 6,9 % sur une période de 10 ans. Durant cette même période, le S&P 500 aura presque triplé.

Les investisseurs canadiens ont un fort préjugé envers les actions canadiennes et les actions américaines, qu'ils connaissent mieux. Il vaudrait tout de même la peine de diversifier son portefeuille à l'aide ds fonds d'action négociés en Bourse (FNB) des pays développés et des pays émergents. C'est peut-être la meilleure manière de se protéger contre les longs cycles baissiers.