Photo: 123fr. Non, ce n'est pas Claudette

Moi, je peux cependant compter Claudette parmi mes lectrices les plus fidèles! La dame de 70 ans m’a envoyé une question il y a deux semaines et en voulant plus tard retrouver son courriel à l'aide de l’outil de recherche dans Outlook, j’ai constaté qu’elle m’en avait posé plusieurs depuis quelques mois sans que je m'en aperçoive. Ce n’est pas une excuse, mais il arrive que des messages se perdent dans le flot de communiqués de presse inopportuns qui saturent la partie visible de ma boîte de réception.

Elle n’a pas cessé de me lire et de m’écrire pour autant, Claudette. Elle me demande cette fois comment disposer efficacement de ses économies pour sa retraite. Elle conclut son courriel sur ces mots: «Si j’étais votre mère, quelle stratégie me proposeriez-vous?»

Elle ignore sans doute comment cela m'a touché, car sous mes dehors rugueux se cache un enfant sensible. Non, je ne suis pas un écorché de la vie qui a fait son chemin dépourvu de l’amour maternel, au contraire, mais il se trouve que ma mère s’appelle aussi Claudette, une autre indéfectible lectrice, et j’ai perçu dans cette coïncidence comme un appel du devoir. Cela m’a fait aussi penser que pour ce qui est de l’influence, deux Claudette ne valent certainement pas 2000 frénétiques disciples, mais quand elles vous font grâce d’un «J’aime», on ne s’y trompe pas.

Trêve de sentiments, recentrons-nous sur les préoccupations de Claudette, non pas ma mère, mais celle qui voudrait l’être le temps d'une consultation. Elle coule paisiblement sa retraite, habite un logement loué et vit du fruit de la vente de sa maison, de sa pension de la Sécurité de la vieillesse (PSV) et d’une modeste prestation de la Régie des rentes (RRQ). Elle n’a fait aucune mention du Supplément de revenu garanti (SRG), mais selon les chiffres qu’elle a partagés, elle y a droit. Son coussin s’élève à un peu plus de 205 000$, dont 150 000$ dans un compte non enregistré. Le reste, 55 000$, se trouve dans un CELI auquel il lui reste 10 000$ de droits inutilisés.

Notre lectrice a cherché conseil auprès de son institution financière, elle a demandé un revenu mensuel pour boucler son budget. On lui a proposé une solution, mais elle a des doutes. Le «conseiller» de la banque a réparti son pécule entre trois fonds de placement, explique-t-elle, un premier prudent constitué surtout de titres à revenus fixes, un deuxième équilibré et peu risqué et un troisième présentant un niveau de risque un poil plus élevé. Ce dernier est dans le CELI.

Son questionnement vient du fait qu’on lui a recommandé de toucher au CELI en dernier. On lui a en effet concocté une stratégie de décaissement par paniers. Cela consiste à vider, dans l’ordre, les trois fonds, le premier entre 70 et 80 ans, le deuxième de 80 à 90 ans et le troisième à partir de 90 ans.

«On me dit qu'il est plus avantageux de décaisser de mon fonds équilibré prudent que de mon CELI. Cela me paraît un peu illogique, car de mon CELI, je ne paierais aucun impôt», écrit notre lectrice.

Je dirais à ma maman que c’est non seulement la stratégie à adopter, mais qu’en plus, je m’empresserais de remplir le CELI. Les revenus de placement générés à l’extérieur de ce dernier sont imposables, mais pas le retrait du capital comme ce serait le cas en puisant dans un REER. Il n’y a pas de coûts fiscaux, ou minimes, à transférer l’argent du compte non enregistré vers le compte d'épargne libre d'impôt.

J’ai demandé au planificateur financier David Truong, de Banque Nationale Gestion Privée 1859, d’analyser la situation de notre lectrice plus en détail et d’entrer les données qu’elle nous a fournies dans son logiciel de planification, «la machine», comme ils l’appellent dans le milieu. Il a intégré dans l’équation les produits de placement que détient Claudette. L'exercice, insistons sur ce fait, ne constitue en rien une vraie planification financière, nous ne disposons pas de toutes les informations nécessaires, mais cela nous donne une idée, tout de même.

En 2019, ses fonds produiront environ 1300$ de revenu d’intérêts, quelque 1125$ de dividendes et 2 250$ de gains en capital (avec une hypothèse de rendement global de 3,5%, après frais). Ces revenus ne sont pas tous imposables, car une partie se trouve dans le CELI, la moitié des gains en capital est hors de portée du fisc et les dividendes sont moins touchés que les intérêts. Seulement, tout ce qui est considéré comme un dollar de revenu imposable fera perdre à Claudette 0,50$ de Supplément de revenu garanti. Si j’avais un conseil à donner à ma mère, c’est de remédier à ça au plus vite.

La retraitée devrait dès maintenant transférer 10 000$ de son compte non enregistré vers le CELI. Chaque année suivante, quand de nouveaux droits de cotisation sont créés (6000$), elle doit répéter l’opération.

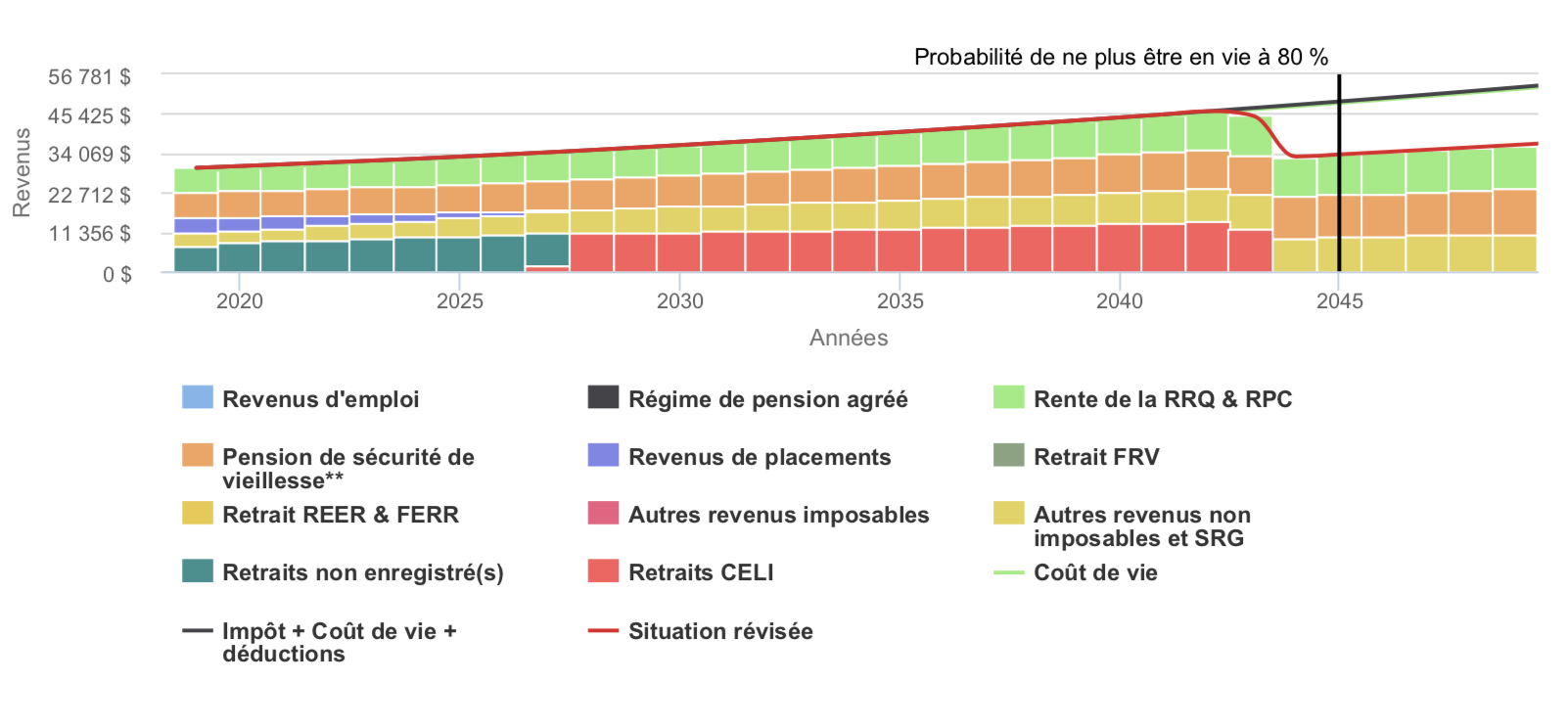

En supposant que notre lectrice vise un épuisement de son capital à 95 ans (on aurait pu pousser plus loin), Claudette peut se permettre un rythme de vie annuel de 29 000$ indexé de 2% (le capital, les intérêts, le RRQ, la PSV et le SRG). Selon les projections de notre expert, toutes ses économies seront concentrées dans le CELI (quelque 155 000$) dès 2028. Alors, tous les revenus produits par les placements seront à l’abri de l’impôt et de la récupération du SRG (50%).

Évolution des revenus de Claudette (approximation)

David Truong, Pl. fin.. Selon des informations partielles, épuisement du capital à 95 ans

Sa facture d’impôt pour 2019 tournera autour de 830 $. Celle de 2028 s’élèvera à 320$. En 2019, pour autant qu’on ait un portrait juste de la situation de Claudette, elle aura droit à environ 3 700$ de SRG. En 2028? Presque 7000$, tout ça seulement en transférant progressivement ses investissements vers le CELI.

Toutefois, note David Truong, la technique de décaissement par paniers présente un vilain défaut. À mesure que la retraitée retirera son argent de ses fonds les plus prudents, son portefeuille sera de plus en plus en décalage par rapport à son profil d’investisseur. Plus on enlève les éléments pépères, plus il reste les composantes risquées. Elle doit donc veiller avec le «conseiller» de sa banque à ce que sa répartition d’actifs soit rajustée de temps en temps.

En matière de conseil, ma véritable mère n’a pas été aussi gâtée de ma part.

***

Les éléments présentés ici sont d’ordre général. C’est le principe du «Courrier du portefeuille». Nos lecteurs sont invités à consulter un professionnel pour obtenir des conseils répondant à leur situation personnelle.

***

Vous avez des questions, votre portefeuille vacille? Écrivez-moi à daniel.germain@tc.tc. en inscrivant dans l'objet «Courrier du portefeuille».

Suivez-moi sur Twitter / Pour lire mes autres billets