Père d’un tout jeune enfant, l’homme de 38 ans est pressé d’atteindre l’indépendance financière. Il désire en effet prendre sa retraite dès 55 ans avec sa conjointe. [Photo: 123RF]

Père d'un tout jeune enfant, l'homme de 38 ans est pressé d'atteindre l'indépendance financière. Il désire en effet prendre sa retraite dès 55 ans avec sa conjointe. Son objectif est ambitieux, d'autant que sa partenaire de vie n'a aucun revenu. Il ne veut donc rien laisser au hasard. Pour réaliser ce plan, il devra faire preuve de discipline et éviter les erreurs financières coûteuses.

Issa est déjà bien en selle, aidé par un généreux régime de retraite de son employeur. Voici la situation : le technicien tire un salaire de 90 000 $ brut par année. Ses heures supplémentaires lui permettent de porter ses revenus de travail à 110 000 $. Il possède deux immeubles à revenus, en grande partie hypothéqués, dont les loyers couvrent les frais et le remboursement hypothécaire. Il occupe un logement dans l'un d'entre eux, ce qui lui coûte 600 $ par mois. Une fois soustrait l'impôt, les charges sociales, la contribution au régime de retraite et l'épargne REER, il reste 70 000 $ dans les poches d'Issa.

Notre lecteur détient 100 000 $ dans un compte REER et 15 000 $ dans un compte CELI.

Côté passif, Issa et sa conjointe ont peu de dettes. Le technicien a contracté récemment un prêt REER dont 14 000 $ restent à rembourser, ce qui lui coûte mensuellement 260 $. Le ménage met 100 $ de côté par mois pour les études de leur enfant âgé d'un an. La famille possède un véhicule dont les mensualités s'élèvent à 500 $.

Toutes les dépenses additionnées, Issa évalue le coût de vie de la famille à 43 000 $. « Il faut ajouter 5 000 $ par année pour voyager », précise notre lecteur.

L'objectif est-il réaliste ? Pour y parvenir, Issa pense investir davantage dans l'immobilier. « Est-ce que ce serait une bonne idée de puiser dans le REER pour ce faire ? » se demande-t-il. Il s'interroge aussi sur les voyages; devra-t-il y renoncer ? Plus important encore, pourra-t-il envoyer son enfant à l'école privée, dès la première année du primaire ?

Comme il est l'unique pourvoyeur de la famille, il a une question sur sa couverture d'assurance vie de 540 000 $. « Avec celle qui couvre l'hypothèque de l'un des immeubles, est-ce suffisant ? »

Voilà beaucoup de questions pertinentes que nous avons confiées à la planificatrice financière Nathalie Bachand, du cabinet indépendant Bachand Lafleur, groupe conseil.

« Compte tenu de son faible coût de vie et en supposant que celui-ci est maintenu, son rêve est réalisable », croit Mme Bachand.

La planificatrice financière a cependant plusieurs recommandations à formuler à l'intention d'Issa.

« Il devrait rembourser le plus rapidement possible l'emprunt REER. Normalement, il n'est pas avantageux d'emprunter pour faire des cotisations au REER à moins d'être en mesure de rembourser l'emprunt sur une période de moins de un an. Les intérêts ne sont pas déductibles d'impôt », dit-elle.

Notre lecteur a des surplus annuels de 22 000 $, note Mme Bachand. « Je maximiserais le REEE de l'enfant par une cotisation annuelle de 2500 $. Cela permettrait d'aller chercher la subvention maximale, soit 750 $ par année. »

En raison de son régime de retraite d'employeur, les droits de contribution au REER d'Issa sont plafonnés à 7 800 $ par année, calcule la conseillère. Il peut verser ce montant au REER de sa conjointe, note-t-elle. « Comme ils sont mariés, je recommande des cotisations au REER de madame à titre de conjoint cotisant jusqu'à ce qu'ils aient le même montant dans leur compte respectif. »

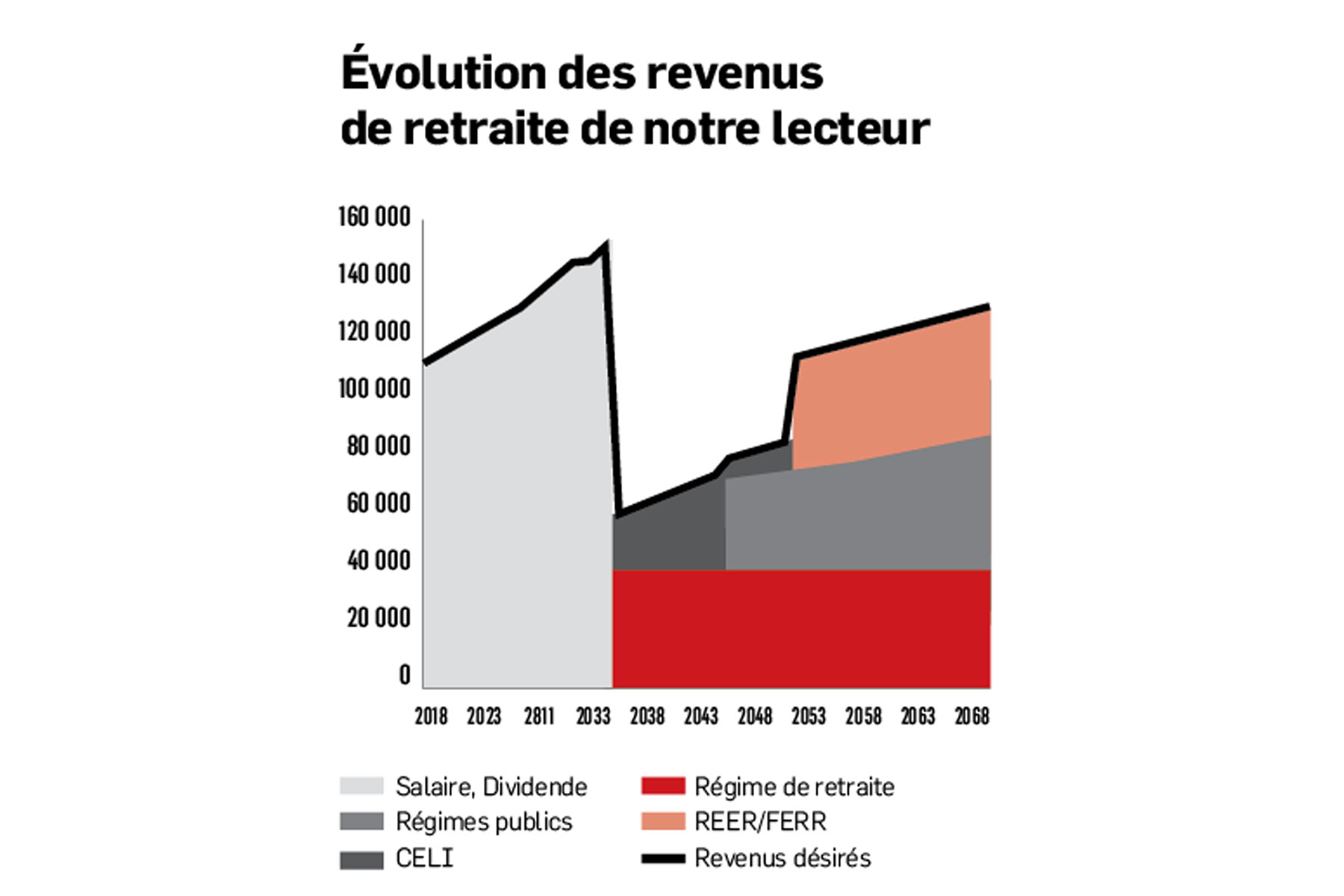

Mme Bachand conseille également de contribuer au maximum aux deux comptes CELI. La planificatrice financière estime qu'Issa pourra retirer une rente de 22 500 $ (en dollars d'aujourd'hui) de son régime de retraite à partir de 55 ans, plus un montant temporaire de 6000 $ qui disparaîtra à 65 ans. La rente sera indexée entre 55 ans et 65 ans, mais pas au-delà, note l'experte. Elle recommande de ne pas toucher les prestations du Régime de rente du Québec avant ce moment-là et de demander à ce qu'elles soient versées entre les deux conjoints dans une proportion 50-50, comme le permet le régime.

Au moment de la retraite, les deux conjoints auront ensemble 400 000 $ en REER plus 240 000 $ en CELI. « Il faudrait décaisser le CELI progressivement entre 55 ans et 71 ans, puis le REER ».

Dans la première phase de la retraite de 55 à 65 ans, le régime de retraite de l'employeur et le CELI suffisent à couvrir le coût de vie (43 000 $, en dollars d'aujourd'hui), incluant le voyage. À partir de 65 ans, l'apport du CELI est réduit, mais le couple commence à bénéficier des prestations du RRQ et de la pension de la Sécurité de la vieillesse. On n'a pas tenu compte des immeubles.

Le projet est donc tout à fait réalisable, en maintenant les voyages et en offrant la meilleure éducation au petit.