À la retraite, le couple veut voyager environ six mois par année en moto. Leur plan est de prendre leur retraite d’ici deux ou trois ans. (Photo: 123RF)

CLINIQUE RETRAITE. À 55 ans, la grande route point presque à l'horizon. À deux ou trois ans de la retraite, notre lectrice se voit déjà avaler des kilomètres à dos de moto en compagnie de son amoureux, des voyages qui pourraient durer près de la moitié de l'année.

Le couple, qui a deux enfants dans la vingtaine, estime avoir besoin de 80 000 $ par année avant impôt pour s'offrir cette vie d'aventure. Leur portrait financier montre la discipline dont ils ont faire preuve pour y parvenir. Leur maison, d'une valeur de 700 000 $ dans le secteur de l'Ouest-de-l'Île, à Montréal, est entièrement payée. Les deux épargnants ont aussi réussi à remplir leur espace REER et CELI et compte également des placements non enregistrés.

Madame a un emploi saisonnier qui l'occupe entre six et huit mois dans l'année. Elle fait aussi du travail autonome pendant environ deux mois. Ses revenus de travail sont d'environ 40 000 $ par année. Son conjoint, lui aussi âgé de 55 ans, est cadre. Il touche un salaire annuel de 110 000 $, sans compter les bonis. Par prudence, le couple ne voulait pas que l'on tienne compte de ces primes variables afin de se donner une marge d'erreur.

À la retraite, le couple veut voyager environ six mois par année en moto. Leur plan est de prendre leur retraite d'ici deux ou trois ans. Pour réaliser ce projet, le ménage compte sur presque un million de dollars en épargne. Plus en détail, Madame détient 266 000 $ dans un REER, 63 700 $ dans un CELI et 181 000 $ hors REER. Pour sa part, Monsieur a 219 000 $ dans un REER, 63 000 $ dans un CELI et 202 000 $ dans un compte non enregistré. Les sommes sont investies dans un portefeuille équilibré.

Au sujet des rentes, le portrait est plus divergent entre les deux conjoints. En tant qu'employée du gouvernement, notre lectrice peut compter sur une rente annuelle de 11 800 $ à l'âge de 65 ans du Régime de retraite des employés du gouvernement et des organismes publics (RREGOP). Ce montant comprend la rente du Régime des rentes du Québec (RRQ), qui sera intégrée à la prestation de la RRQ à partir de 65 ans, une particularité du RREGOP.

Cette rente devrait cependant augmenter avec les années, précise Angela Iermieri, qui s'est penchée sur le cas. «Madame n'est pas encore au sommet de son échelle salariale, explique la planificatrice financière du Mouvement Desjardins. On ne peut pas encore savoir exactement à quoi s'attendre, alors nous planifions selon ce montant, mais il devrait être plus élevé.»

Le portrait est différent pour Monsieur, qui ne profite pas d'un régime de retraite de l'employeur, mais qui aura droit à une plus grande rente du RRQ, son salaire ayant amplement couvert le maximum admissible.

Les motocyclistes, qui prévoient passer la moitié de l'année sur la route, se questionnent sur le «gouffre financier» que représente une maison qui prend la poussière, un actif important qui ne génère aucun revenu. Ils envisagent donc la possibilité de vendre leur résidence et d'acheter un duplex pour pouvoir compter sur un revenu locatif.

Avec les données fournies, Mme Iermieri pense que le couple peut s'attendre à un revenu annuel de 77 000 $ avant impôt (42 000 $ pour Madame jusqu'à 96 ans et 35 000 $ pour Monsieur jusqu'à 94 ans). Ce scénario tient compte d'une inflation à 2 % et d'un rendement de portefeuille de 4,10 %.

Cette prévision est légèrement sous l'objectif de 80 000 $, mais elle ne tient pas compte des primes de Monsieur et des promotions de Madame, qui viendront bonifier sa rente, ce qui fait en sorte que le plan est toujours considéré comme viable par la planificatrice financière.

Reporter la rente

Le couple se questionne à savoir s'il vaut mieux reporter la rente de la RRQ. La réponse sera différente pour chacun des conjoints, répond la planificatrice. Elle ne voit pas l'intérêt de reporter la rente de Madame. Elle note que sa rente mensuelle de 233 $ par mois est relativement faible. De plus, elle sera coordonnée avec le RREGOP.

Quant à son conjoint, ce pourrait être une bonne option de repousser le moment de toucher le RRQ. «Une rente bonifiée permet de lui assurer un revenu à vie plus élevé et ainsi de maintenir un certain niveau de vie si, par exemple, ses économies venaient à s'épuiser advenant de mauvais rendements sur ses placements», ajoute Mme Iermieri.

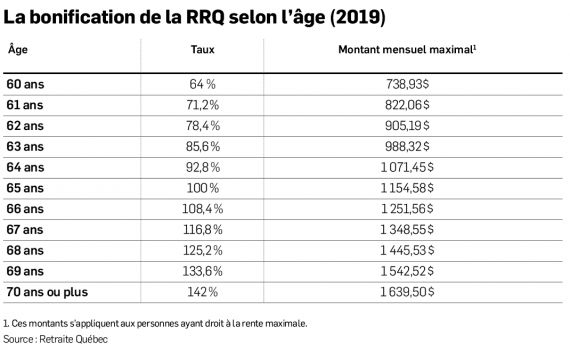

Rappelons qu'on peut toucher sa pleine rente de la RRQ à l'âge de 65 ans. Il est possible de la réclamer à partir de 60 ans, mais il y aura une pénalité de 0,6 % pour chaque mois précédent le 65e anniversaire. À l'inverse, reporter la rente après l'âge de 65 ans permet de la bonifier de 0,5 % par mois jusqu'à l'âge de 70 ans, où un prestataire obtiendrait 142 % de sa rente.

Le conseil est d'autant plus pertinent que le couple ne pourra compter sur le plein montant de la pension de la Sécurité de vieillisse (PSV). Pour avoir droit au plein montant, le pensionné doit avoir habité au Canada au moins 40 ans après l'âge de 18 ans, ce qui n'est pas le cas du couple arrivé au pays en 1990. «Il ne manque pas tant d'années alors elle ne sera pas trop amputée», nuance Mme Iermieri.

Tirer des revenus de location pourrait également fournir une marge de manoeuvre financière supplémentaire. «C'est sûr qu'avec une maison de 700 000 $, le couple pourrait se trouver un plex pour ce prix-là et il aurait une entrée mensuelle d'argent, ce qui aiderait à payer les dépenses de leur résidence.»

Le couple devrait cependant se limiter à un duplex s'il souhaite voyager longtemps. «C'est gérable avec un seul logement. Avec plus de portes, ce serait évidemment plus difficile de gérer tout ça à distance.»

Le déménagement est donc une bonne idée si le projet les emballe, mais il n'est pas nécessaire, pour «n'avoir besoin de personne en Harley-Davidson», comme le chantait Brigitte Bardot.

***

EXPERTE INVITÉE

Angela Iermieri est planificatrice financière au Mouvement Desjardins.