EXPERT INVITÉ : Yves Rebetez, CFA, est directeur principal de ETF Insight

Le marché boursier brésilien a été marqué par une grande volatilité depuis deux ans et tarde à se mettre en marche depuis le début de l'année. Le moment serait-il venu d'y prendre position en misant sur des fonds négociés en Bourse ?

Jusqu'à il y a quelques jours, lorsqu'il s'agissait d'acquérir des titres brésiliens par l'intermédiaire de FNB cotés à une Bourse canadienne, une solution s'imposait d'emblée : le fonds iShares MSCI Capped Brazil ETF (XBZ). Ce dernier offre une exposition au Brésil par l'intermédiaire de FNB cotés à des Bourses américaines qui, en raison de leur taille, éclipsent les FNB concurrents qui investissent dans la première économie d'Amérique latine.

Cependant, ce fonds cessera d'exister (il sera liquidé) à partir du mois de septembre, a annoncé il y a quelques jours la famille iShares. Il n'est donc plus une solution que pour ceux qui veulent prendre une position à très court terme.

Pour jouer à plus long terme en achetant à la Bourse de Toronto, il faudra plutôt miser sur des FNB de marchés émergents exposés au Brésil, mais qui misent aussi sur d'autres marchés. Les FNB Marchés émergents CBQ et XEM (voir tableau 1) axés sur les pays du BRIC (Brésil, Russie, Inde et Chine) sont probablement la meilleure option.

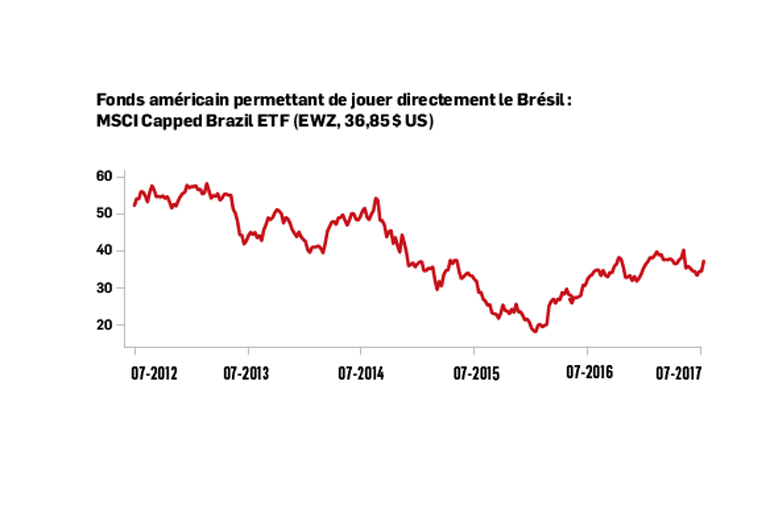

Évidemment, on peut toujours jouer le Brésil directement, mais en passant par une Bourse américaine (plutôt que canadienne). L'outil le plus commun pour ce faire est le MSCI Capped Brazil ETF (EWZ : US).

L'état du marché brésilien

Après un deuxième semestre 2015 désastreux, au cours duquel les titres brésiliens ont chuté de 35,40 % (en équivalent $ US), clôturant l'année avec un spectaculaire recul de 41,3 % [MSCI Capped Brazil ETF (EWZ : US)], la confiance des investisseurs s'est quelque peu rétablie en 2016.

Le vent ayant nettement tourné à partir de février, la Bourse brésilienne affichait, à la fin de 2016, un gain de 64 %, dont la majeure partie avait été réalisée au cours des six premiers mois (+45,57 %).

Un recul de 41 % et une avancée de 64 %, c'est comme revenir au point initial. Les pertes étaient comblées.

Comment expliquer un tel revirement ? Somme toute, par deux choses : la destitution de Dilma Rousseff et la promesse de réformes structurelles qui devaient se traduire par des améliorations économiques importantes. Ces deux événements devaient permettre de tourner la page sur le scandale de corruption connu sous le nom d'«opération Lave-auto».

Les choses ont malheureusement encore une fois bien changé en un an ! Même si l'élan s'est maintenu en janvier et en février 2017, le retour de l'incertitude politique explique la piètre performance du Brésil dans le groupe des marchés émergents pour le semestre qui vient de se terminer (EWZ : +1,09 % ; EEM : +18,23 %, en date du 28 juin 2017). La baisse a été particulièrement prononcée à la mi-mai, alors qu'on apprenait que le président Michel Temer, l'un des principaux instigateurs de la destitution de Mme Rousseff, faisait lui-même l'objet d'une enquête pour corruption.

Après une accalmie sur les marchés en juin, voilà que le président Temer est formellement accusé. À quoi peuvent s'attendre les investisseurs qui veulent obtenir une exposition au pays le plus peuplé d'Amérique latine ? À d'autres reculs provoqués par la crainte que l'instabilité politique compromette les réformes ? Et que le scandale «Lave-auto» - et son effet boule de neige - continue d'éclabousser les élites (politiciens et milliardaires inclus) ? Ou devraient-ils plutôt profiter de la sous-performance de ce marché émergent par rapport à son potentiel de rattrapage ?

En attendant une réponse définitive à ces questions, Mark Mobius, de Franklin Templeton, qualifie la possibilité d'une baisse des taux d'intérêt brésiliens de «très bonne chose pour l'économie». Selon lui, le repli serait temporaire, ce qui l'incite à conclure que «les perspectives de redressement de l'économie et du marché boursier brésiliens à plus long terme semblent intactes».

Dans sa plus récente évaluation des perspectives du Brésil, Bank of America Merrill Lynch affiche - selon Bloomberg - un optimisme prudent, suggérant que l'indice Bovespa pourrait générer dans les prochains mois un rendement non loin de 15 %.

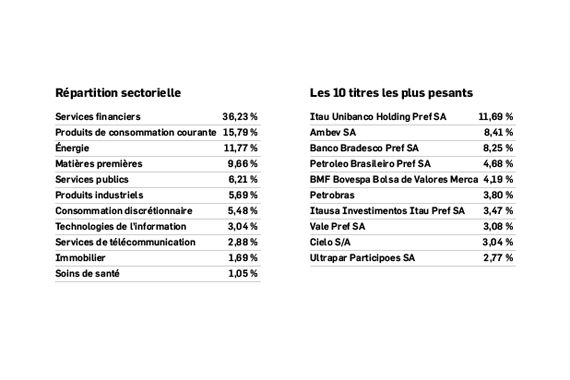

Plusieurs variables sont à prendre en compte, à commencer par l'évolution des prix du pétrole - vu l'importance de Petrobras dans l'économie du pays. Et sa représentation dans un indice par ailleurs dominé par les services financiers et les produits de consommation courante (voir la répartition sectorielle).

La corrélation Canada-marchés émergents

Dans un autre ordre d'idée, fait important à noter pour les investisseurs canadiens, la corrélation de longue date du Canada avec les marchés émergents a récemment pris fin.

La croissance économique mondiale s'est accélérée et l'Amérique latine devrait éventuellement sortir du marasme des dernières années, à mesure que le Brésil se remet de la pire récession qu'il ait connue en 100 ans.

Naturellement, tant que régnera l'incertitude, il n'existe aucune règle infaillible pour guider l'investisseur. Celui-ci peut tenter une incursion dans le secteur en acquérant une position partielle, ou encore investir dans un groupe de fonds de marchés émergents qui devraient continuer d'offrir de bonnes perspectives de croissance, en particulier les fonds concentrés dans les pays du BRIC qui pourraient retrouver une partie de leur gloire passée si la croissance économique mondiale reprend effectivement de la vigueur (EEM : US : 6,5 % Brésil ; BRK : US : 14 % Brésil)