La Banque Royale veut rendre plus transparent et efficace le pointage de crédit via une nouvelle plateforme basée sur la chaîne de blocs.

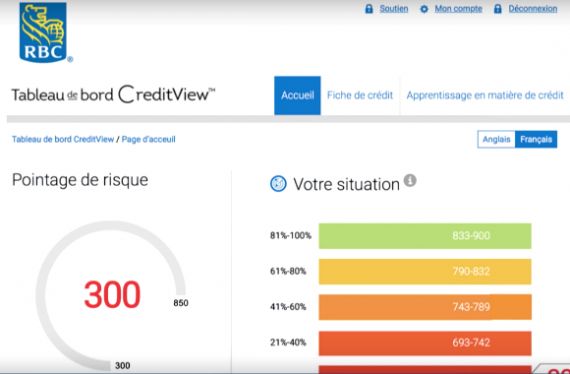

Les clients de RBC pouvaient déjà consulter simplement leur situation de crédit, présentée sous la forme d'un tableau de bord via leur service Banque en direct.

Mais une demande publiée jeudi par le Bureau américain des brevets et des marques de commerce (USPTO) nous apprend que la Royale a développé un nouveau système basé sur la technologie des blocs.

Celle-ci permettrait de générer automatiquement des cotes de solvabilité en utilisant des données historiques mais aussi prédictives d'un emprunteur.

À l’heure d’écrire ces quelques lignes, impossible de savoir si RBC implémentera rapidement son nouveau système une fois le brevet accordé. Aucune précision non plus sur le recours même partiel à des chaînes de blocs existantes (Ethereum par exemple).

Reprendre le contrôle

Ces fameuses notations de crédit peuvent fortement influencer plusieurs aspects de notre vie (l’acquisition d’une voiture, la souscription d’hypothèque pour l’achat d’une maison, etc.). Et le moins qu’on puisse dire est qu’il s’avère alors assez utile d'en connaître le niveau et la signification exacte.

Le hic? Le calcul de ces cotes évolue au gré de rapports fournis généralement par des bureaux de crédit. Les sources se montrent ainsi disparates et les techniques de production conventionnelles manquent de clarté ou de précision.

RBC le reconnaît dans sa demande de brevet : «il peut être difficile de confirmer la véracité et l'intégrité des données. Le consommateur peut ne pas comprendre comment son pointage de crédit est généré. Il se peut que le consommateur ne soit pas averti lorsque des données qui ont une incidence sont soumises».

Autrement dit, nous ne disposons pas forcément des outils pour prendre le contrôle de notre pointage.

«Il n'y a aucune transparence concernant les sources et les événements qui ont pu avoir un impact négatif. Il n'y a pas non plus de transparence sur la façon dont le calcul est réalisé. Cela peut demander un long moment à une personne pour générer de nouvelles données qui améliorent ou corrigent son pointage de crédit, par rapport au court laps de temps où de mauvais points détériorent la note de solvabilité», insistent les gestionnaires de produit de RBC.

Interactivité

La plateforme bancaire signée RBC dont on a un petit aperçu ci-dessus réorganiserait en profondeur l'infrastructure dans laquelle la plupart des consommateurs évoluent actuellement.

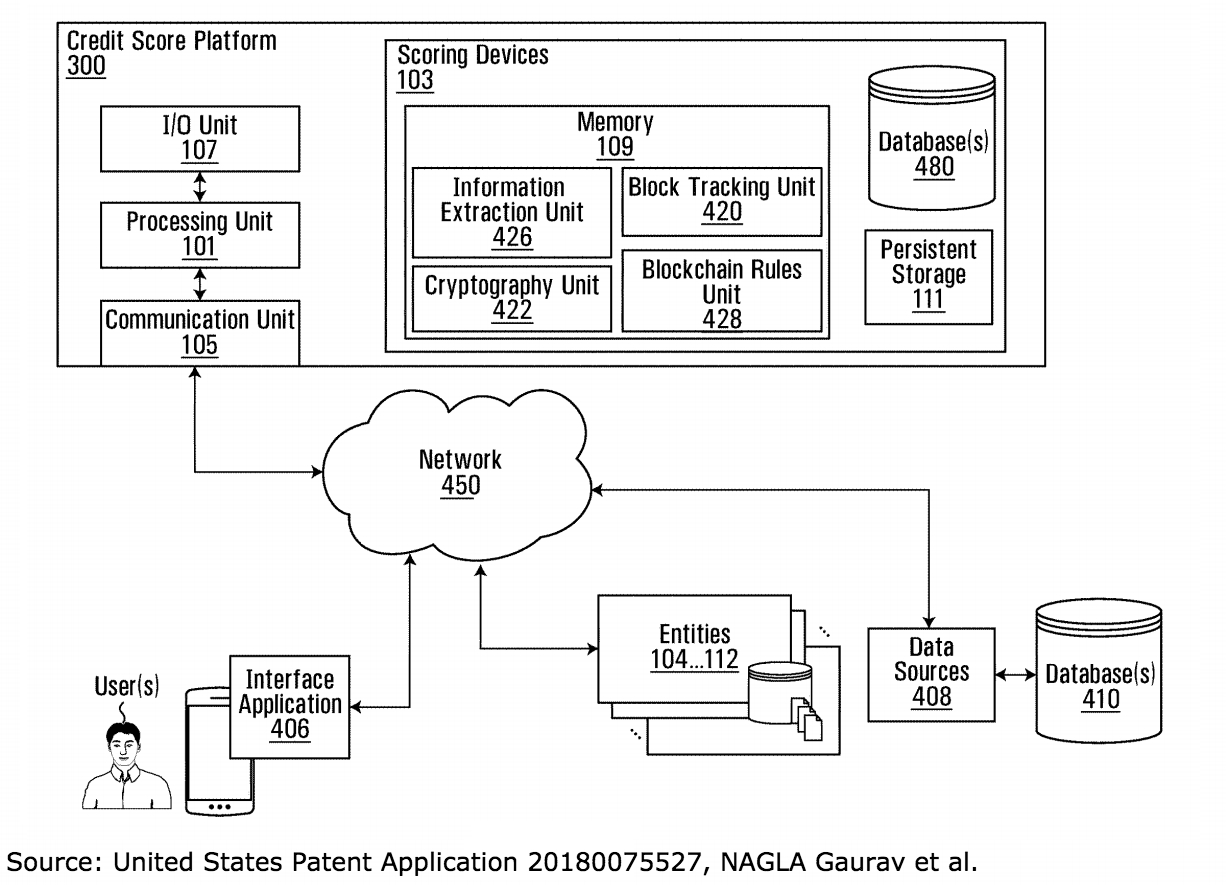

Il s’agirait d’un système d’archivage de situations de crédit mais également d’identités numériques. Cela comprendrait un registre distribué, contenant des blocs d’informations d’identification, de transaction, d’horodatage des créations de blocs, mais aussi une salle de marché, une unité de sécurité, une unité d'avertissement...

Si une demande de prêt est soumise, le système détermine automatiquement quel type de prêt et de créancier serait approprié avant de générer un contrat intelligent (smart contract) unique qui contient les conditions d'exécution programmées du prêt.

Cela automatiserait donc chaque étape du processus de notation de crédit à travers un système voulu plus transparent et plus interactif.

«L'application d'historique de crédit est configurée pour émettre une notification ou une alerte lors d'un événement de crédit. Cela peut offrir de la transparence. La notification pour l'événement de crédit pourrait même indiquer une violation du contrat intelligent», précise encore le document administratif.

Un système qui en intéressera plus d'un, à commencer sûrement par la haute direction d'Equifax (après, s'il fallait le rappeler, le vol de quelque 147 millions de dossiers de clients principalement aux États-Unis mais également au Canada).

Sans détailler plus ici les 37 pages de cette demande de brevet, la Banque Royale semble en synthèse vouloir aider les consommateurs à améliorer leur bulletin financier plus facilement et plus rapidement en leur procurant simplement un accès privilégié et sécurisé à... leurs données personnelles.